高速道路などを走行していると、他車の跳ね上げた小石等で車に傷が付いたり、フロントガラスが割れたりすることが良くあります。

そう、

こんな風に。

納車してまだ2ヶ月経っていないのに・・・・。

悲しすぎます!!(男泣き)

普段の業務でも、この飛び石損害は良く受け付けていて、ご利用になったお客様も多いと思われますが、

東京海上日動では昨年10月の保険始期以降割引等級についてのカウント方法とその後の割引率が変わり、大変扱いにくい状況になってしまいました。

これまで、窓ガラスへの飛び石損害はノーカウント事故として扱われていましたので、車両保険にご加入であれば保険を使って修理するのが当然だったのですが、

今回自分自身の保険でシュミレーションしたところ、

事故回数「1回」とカウントされ、更に保険料は大幅アップ、更新後2年間の差額は何と

86770円!!

保険代理店も驚く自己負担額です。

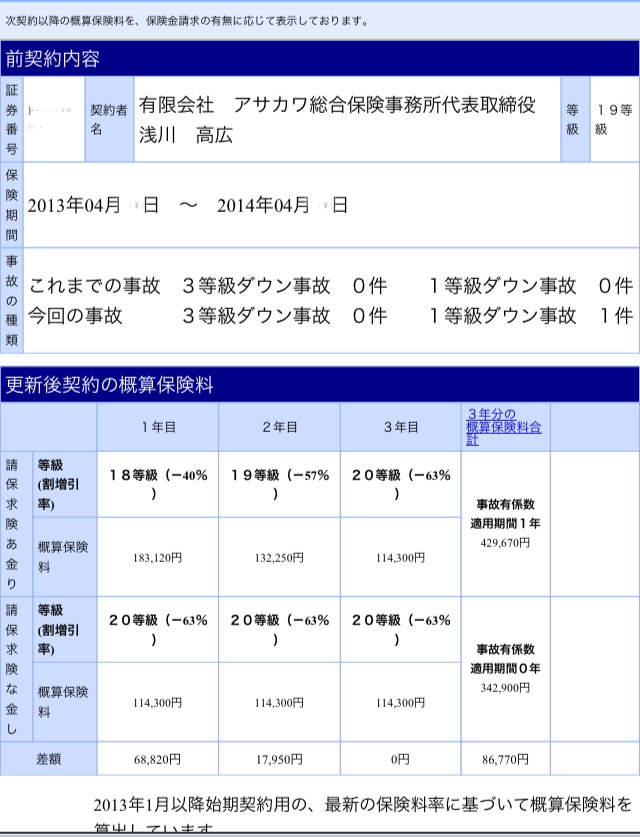

これがその計算表 ↓

(ちなみに現在の契約は19等級 年間保険料126,790円)

車種や等級によって、また事故の内容によって保険料は異なるので、私ほど値上がりしない方もいらっしゃいますが、

「保険が使いづらくなった」のは間違いありません。

事故がなければ気が付きませんが、これって免責が8万円付いた状況、つまり大幅値上げと同じですよね?

私は保険代理店ですが、86,000円あれば、メーカー純正ガラスに拘らずに、自分で修理してしまおうかと悩んでしまいました。。

ガラス業者さんとも、これから良い関係を作らなくっちゃなぁ。

結局弊社の車の場合、ガラス専門業者さんでフィルムアンテナ等も全て社外品で施工しても9万円位になると判明、

しかもオートワイパーが動かない・・。

オートワイパー対応だと13万円位になっちゃうと言うので、ちゃんと保険を使って純正部品で直すことになりました。

うーん。ショック!!